Стандардот за кој никој не зборува (а би требало)

Да бидеме искрени. Кога професионалците во осигурувањето ќе слушнат за „имплементација на МСФИ“, нивните мисли веднаш скокаат на МСФИ 17. И тоа со право – тоа е најзначајната промена во сметководството за осигурување во последните неколку децении.

Но, во сенката на тој гигант, еден друг стандард тивко ги менува билансите на состојба низ целата индустрија: МСФИ 16 – Лизинг.

Работата е во следново: осигурителните компании имаат значајно портфолио на лизинг. Помислете само на сите тие подрачни единици каде што клиентите доаѓаат за да пријават штети, возниот парк за проценителите на штети или ИТ инфраструктурата во дата центрите.

Ова не се занемарливи суми. Па сепак, МСФИ 16 често се третира како „техничка вежба“ – нешто со што се занимава сметководствениот тим додека вистинската акција се случува под МСФИ 17. Оваа статија е наменета за финансиските директори (CFO), актуарите, регулаторите и ревизорите кои сакаат да разберат како овие два стандарди комуницираат – и зошто е поважно отколку што мислите правилно да ги поставите овие нешта.

Парадоксот на тајмингот: Каде стојат балканските осигурители?

За осигурителите во балканскиот регион постои интересна ситуација со тајмингот. МСФИ 16 е „жив“ уште од 2019 година – тој веќе е вграден во вашите финансиски извештаи. Но, МСФИ 17? За повеќето, тој е оддалечен уште 2 до 3 години. Словенија и Хрватска веќе го направија скокот, но за сите останати, МСФИ 4 останува моменталната реалност.

Ова го создава она што јас го нарекувам „поглед во иднина“ – период во кој веќе живеете со МСФИ 16 додека се подготвувате за МСФИ 17. Паметните осигурители го користат овој прозорец за да размислуваат однапред. Интеракциите меѓу овие стандарди не се очигледни, а нивното откривање во текот на финалниот спринт за МСФИ 17… да кажеме дека не е идеално.

МСФИ 16 низ призмата на осигурителот

Пред да навлеземе во врската помеѓу двата стандарди, да се потсетиме што е всушност МСФИ 16. Основниот принцип е елегантно едноставен: ако имате право да користите одредено средство во одреден временски период, тоа право има вредност – и таа вредност припаѓа во вашиот биланс на состојба. Поминаа времињата кога оперативните закупи се криеја во фуснотите.

Според МСФИ 16, корисниците на лизинф признаваат средство со право на користење (ROU средство) и соодветна обврска за закуп за речиси сите закупи. Билансот на успех прикажува амортизација на ROU средството и трошок за камата на обврската – со што се заменува линеарниот трошок за закупнина од минатото.

Како изгледа типично портфолио на закупи во осигурувањето?

- Неживотното осигурување обично има обемни портфолија на закупи, како на пример компанија со 50 подрачни единици низ земјата, секоја со закуп од 5 до 7 години. Тука се додаваат и возила за проценителите на штети, како и ИТ опрема – сервери, лаптопи и специјализирана опрема за скенирање при обработка на документи. Бројките многу брзо се акумулираат.

- Животното осигурување често има помалку закупи, но со поголеми поединечни вредности – како што се згради за седишта и регионални канцеларии.

Една специфичност што ги мачи осигурителите е инкременталната стапка на задолжување (IBR). За разлика од производствените компании, многу осигурители немаат очигледни пазарни стапки на задолжување како референца. Одредувањето на соодветна IBR бара повеќе професионално расудување, а ревизорите сигурно ќе поставуваат прашања.

Тековната состојба: МСФИ 16 се среќава со МСФИ 4

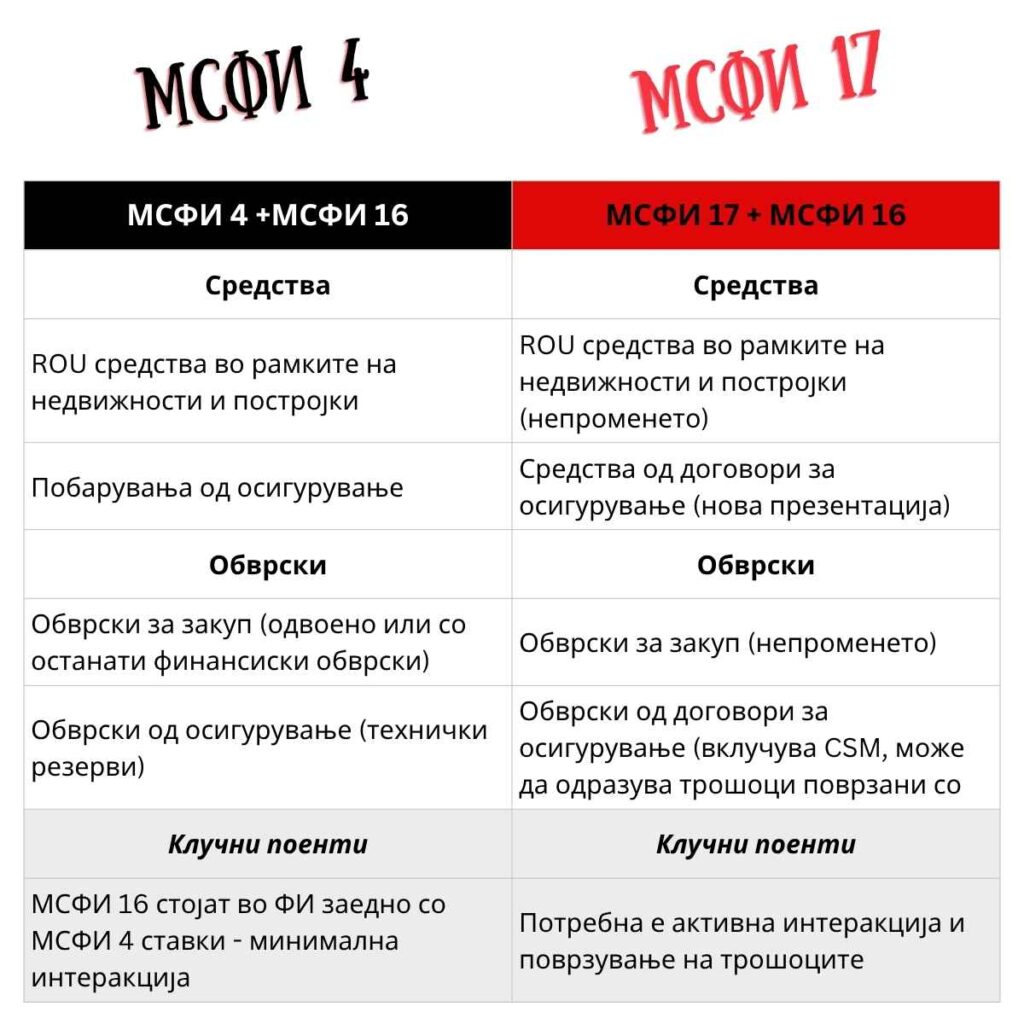

Ако сè уште сте на МСФИ 4, вашиот биланс на состојба веќе го апсорбирал МСФИ 16. ROU средствата обично се наоѓаат во рамките на недвижностите, постројките и опремата (НПО). Обврските за закуп се појавуваат меѓу останатите финансиски обврски.

За повеќето осигурители, транзицијата кон МСФИ 16 беше незабележителна – техничко прилагодување, некои нови обелоденувања и можеби дискусии за ковенантот со заемодавачите. „Осигурителната“ страна на бизнисот продолжи под МСФИ 4 како ништо да не се случило. Но, оваа перцепција дека МСФИ 16 е „неважен настан“ е на пат да се промени.

Имплементација на МСФИ 17: Каде што работите стануваат интересни

МСФИ 17 фундаментално го менува начинот на кој економијата на договорите за осигурување поминува низ финансиските извештаи. Воведува концепти како парични текови на исполнување, маржа на договорни услуги (CSM) и нова класификација на расходите на оперативни и финансиски.

Тука МСФИ 16 влегува во игра: Дали трошоците поврзани со закупените средства се „директно припишливи“ на договорите за осигурување?

Ова не е само академско прашање. Според МСФИ 17, директно припишливите трошоци влијаат на мерењето на обврските за осигурување и потенцијално на CSM. Трошоците кои не се директно припишливи остануваат како останати оперативни расходи.

Врската со CSM

Да земеме едноставен пример. Вашиот оддел за штети работи во закупени простории и користи закупени возила за инспекции. Под МСФИ 4, ова беа едноставни трошоци за закупнина. Под МСФИ 17, треба да одредите дали амортизацијата на овие ROU средства е дел од паричните текови на исполнување.

Ако активноста за обработка на штети е директно припишлива на исполнувањето на договорите, тогаш тие трошоци (вклучувајќи ја и амортизацијата) можеби ќе треба да се вклучат во вашите проценки на паричните текови. Истото важи и за трошоците за аквизиција – ако продажни агенти користат закупени канцеларии и лаптопи, тие трошоци влегуваат во распределбата на трошоците за аквизиција под МСФИ 17.

Новата поделба на трошоците

МСФИ 17 прави појасна поделба помеѓу резултатите од услугите и финансиските резултати. Под МСФИ 16, вашите трошоци за закуп се веќе поделени на амортизација (оперативен дел) и камата (финансиски дел). Под МСФИ 17, треба да размислите каде припаѓа секоја компонента:

- Амортизација на ROU средства поврзана со активности за осигурување → потенцијално дел од расходите за осигурителни услуги.

- Камата на обврската за закуп → останува во финансиски трошоци, одвоено од финансиските приходи/расходи од осигурување.

- Ова влијае на тоа како инвеститорите ги разбираат вашите оперативни перформанси наспроти одлуките за финансирање.

Споредба на билансот на состојба: Пред и по МСФИ 17

Суштинскиот заклучок е дека под МСФИ 17, закупите и осигурувањето мора „да зборуваат“ меѓу себе.

Солвентност II: Регулаторниот аспект

За европските осигурители, Солвентност II додава уште една димензија. Промените во МСФИ билансот влијаат на вашиот регулаторен биланс. ROU средствата и обврските за закуп влегуваат во билансот на Солвентност II, каде што ROU средствата обично се вреднуваат според нивната сметководствена вредност по МСФИ. Влијанието врз сопствените средства може да биде негативно во почетокот, бидејќи ROU средствата побрзо се амортизираат отколку што опаѓаат обврските. Регулаторите како НБС и АСО внимателно ја следат ситуацијата, свесни дека МСФИ 17 доаѓа.

Практични стапици: Каде најчесто се греши?

- Откривање на „скриени закупи“: Многумина откриваат закупи дури за време на имплементацијата на МСФИ 17, како што се договори за ИТ аутсорсинг со наменски сервери или договори за управување со возен парк.

- Конфузија околу дисконтните стапки: МСФИ 16 ја користи IBR на закупувачот, додека МСФИ 17 користи стапки што ги одразуваат карактеристиките на договорите за осигурување – тоа не е исто.

- Главоболки со модификации: Реструктуирањето на мрежите на подрачни единици бара премерување на закупите, што сега мора да биде конзистентно со МСФИ 17 пресметките.

- Меѓукомпаниски закупи: На ниво на ентитет (за регулаторно известување), овие закупи создаваат реални МСФИ 16 салда кои бараат соодветен третман.

Лекции од раните корисници

Овие земји поминаа низ транзицијата во 2023 година и нудат вредни лекции:

- Алокацијата на трошоците трае подолго отколку што очекувате: Одредувањето на „директно припишливи“ трошоци бара сериозни дискусии меѓу актуарите и сметководителите.

- Системската интеграција е клучна: Вашиот под-дневник за закупи мора да комуницира со алатката за МСФИ 17 пресметки.

- Ревизорите ќе бидат детални: Очекувајте прашања за комплетноста на алокацијата на трошоците и документацијата за вашите проценки.

- Не оставајте го ова за на крај: Искуства од регионот покажуваат дека МСФИ 16 се покажа како „неочекуван бран“ на нивните проекти, што предизвикало дополнителна работа и притисок.

Заклучок: Мал стандард, значајно влијание

МСФИ 16 никогаш нема добие внимание како МСФИ 17. Тој нема да ја трансформира индустријата, но неговите интеракции со МСФИ 17 се реални и грешките е полесно да се спречат отколку да се поправат.

За осигурителите кои се уште на МСФИ 4, ова е вашата шанса. Искористете ја. Прегледајте го портфолиото на закупи низ „призмата на МСФИ 17“. Вклучете ги вашите актуари и сметководители во заеднички дискусии уште сега. Оперативната реалност е едноставна: закупите се дел од испораката на услугите за осигурување. Сметководството треба да ја одразува таа реалност – кохерентно, конзистентно и без изненадувања.

This post is also available in: