Standard o kome niko ne priča (a trebalo bi)

Budimo iskreni. Kada profesionalci u osiguranju čuju “implementacija MSFI-ja”, misli im odmah idu na MSFI 17. I to s razlogom – to je najznačajnija promena u računovodstvu osiguranja u poslednjih nekoliko decenija.

Ali u senci tog giganta, jedan drugi standard tiho menja bilanse stanja širom industrije: MSFI 16 – Lizing.

Stvar je u sledećem: osiguravajuća društva su značajni zakupci. Razmislite o tome – sve te filijale u koje klijenti dolaze da prijave štetu, flota vozila za procenitelje šteta, IT infrastruktura u data centrima. To nisu zanemarljivi iznosi. Pa ipak, MSFI 16 se često tretira kao “tehnička vežba” – nešto čime se bavi računovodstveni tim dok se prava akcija dešava pod MSFI 17.

Ovaj članak je namenjen finansijskim direktorima, aktuarima, regulatorima i revizorima koji žele da razumeju kako ova dva standarda komuniciraju – i zašto je važno da se ta veza postavi kako treba.

Paradoks tajminga: Gde se nalazi Balkan?

Za osiguravače u regionu Balkana postoji zanimljiva situacija sa tajmingom. MSFI 16 je “živ” još od 2019. godine i već je deo vaših finansijskih izveštaja. Ali MSFI 17? On je za većinu udaljen još 2-3 godine. Slovenija i Hrvatska su već napravile taj korak, ali za sve ostale MSFI 4 ostaje trenutna realnost.

Ovo stvara ono što nazivam “pogledom u budućnost” – period u kojem već živite sa MSFI 16 dok se pripremate za MSFI 17. Pametni osiguravači koriste ovaj prozor da razmišljaju unapred. Interakcije između ova dva standarda nisu očigledne, a njihovo otkrivanje usred završnog sprinta za MSFI 17… recimo samo da nije idealno.

MSFI 16 kroz lupu osiguravača

Pre nego što pređemo na vezu izmedju ova dva standarda, podsetimo se šta MSFI 16 zapravo radi. Osnovni princip je elegantno jednostavan: ako imate pravo da koristite neko sredstvo tokom određenog perioda, to pravo ima vrednost – i toj vrednosti je mesto u vašem bilansu stanja. Prošla su vremena kada su se operativni zakupi krili u napomenama.

Pod MSFI 16, zakupci priznaju imovinu s pravom korišćenja (ROU) i odgovarajuću obavezu po osnovu zakupa za skoro sve zakupe. Bilans uspeha vidi amortizaciju ROU imovine i trošak kamate na obavezu – što zamenjuje linearni trošak zakupnine iz starog sveta.

Kako izgleda tipičan portfolio zakupa u osiguranju?

- Neživotna osiguranja obično imaju obimne portfolije – kompanija sa 50 filijala širom zemlje, gde svaka ima ugovor na 5–7 godina. Dodajte 30 vozila i IT opremu; cifre se brzo gomilaju.

- Životna osiguranja često imaju manje zakupa, ali veće pojedinačne vrednosti – poput zgrada sedišta i regionalnih kancelarija.

Specifičnost koja muči osiguravače je inkrementalna stopa zaduživanja (IBR). Za razliku od proizvodnih firmi, mnogi osiguravači nemaju očigledne tržišne stope zaduživanja kao referencu, što zahteva više profesionalne procene.

MSFI 17: Gde stvari postaju zanimljive

MSFI 17 uvodi koncepte kao što su novčani tokovi ispunjenja, marža ugovorene usluge (CSM) i novu klasifikaciju troškova na one koji se odnose na usluge osiguranja i one koji su finansijski.

Tu MSFI 16 ulazi u priču: Da li su troškovi povezani sa zakupljenom imovinom direktno pripisivi ugovorima o osiguranju?

Ovo nije teoretsko pitanje. Pod MSFI 17, direktno pripisivi troškovi utiču na merenje obaveza po osnovu ugovora o osiguranju i potencijalno na CSM. Ako je aktivnost obrade šteta direktno povezana sa ispunjenjem ugovora, onda amortizacija te zakupljene kancelarije ili vozila ulazi u procenu novčanih tokova ispunjenja. Isto važi i za troškove akvizicije – npr. zakup laptopova za agente prodaje.

Veza sa CSM-om (Contractual Service Margin)

Uzmimo jednostavan primer. Vaše odeljenje za štete posluje u zakupljenim prostorijama, a procenitelji koriste zakupljena vozila. Pod MSFI 4, to su bili operativni troškovi zakupa. Pod MSFI 17, morate da odredite: Da li je amortizacija te ROU imovine deo novčanih tokova ispunjenja (fulfilment cash flows)?

Ako je obrada šteta direktno pripisiva ispunjenju ugovora o osiguranju, onda povezani troškovi – uključujući amortizaciju ROU imovine – moraju biti uključeni u vaše procene novčanih tokova. Isto važi i za akviziciju; ako agenti koriste zakupljene kancelarije i laptopove za prodaju, ti troškovi ulaze u obračun akvizicionih troškova pod MSFI 17.

Nova podela troškova

MSFI 17 pravi jasnu razliku između rezultata usluga osiguranja i finansijskog rezultata. Pod MSFI 16, vaši troškovi zakupa su već podeljeni na amortizaciju (operativni deo) i kamatu (finansijski deo). Pod MSFI 17, morate razmisliti gde svaka komponenta “sleće”:

- Amortizacija ROU imovine povezana sa osiguranjem → potencijalno deo troškova usluga osiguranja.

- Kamata na obavezu po osnovu zakupa → ostaje u finansijskim troškovima, odvojeno od finansijskih prihoda/rashoda osiguranja.

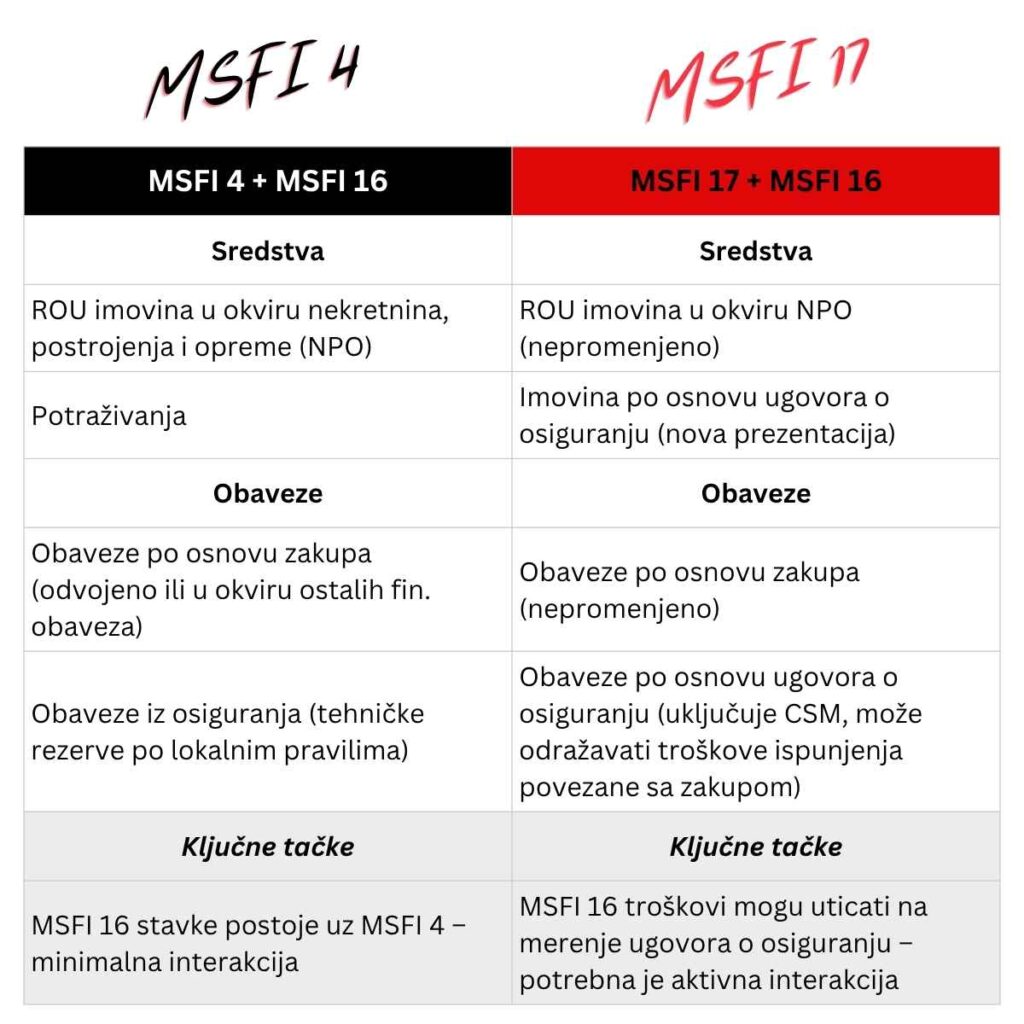

Uporedni prikaz bilansa stanja: Pre i posle MSFI 17

Praktične zamke: Gde društva greše?

- Otkrivanje “skrivenih zakupa”: Mnogi su tokom MSFI 17 implementacije otkrili zakupe koji su promakli pod MSFI 16 – poput IT outsourcing ugovora sa namenskim serverima ili ugovora o flotnom menadžmentu.

- Konfuzija oko diskontnih stopa: MSFI 16 koristi IBR zakupca, dok MSFI 17 koristi stope koje odražavaju karakteristike ugovora o osiguranju. To nisu iste stvari.

- Glavobolje sa modifikacijama: Osiguravači stalno restrukturiraju mrežu filijala. Svaka modifikacija zakupa zahteva ponovno merenje pod MSFI 16, što sada mora biti usklađeno sa MSFI 17 procesima.

Lekcije onih koji su prvi krenuli (Slovenija i Hrvatska)

- Razumevanje, identifikacija i pripisivanje troškova traje duže nego što se očekuje: Određivanje šta je “direktno pripisivo” zahteva usaglašavanje aktuara, računovođa i operativnih timova.

- Sistemska integracija nije trivijalna: Vaša modul za obračun lizinga mora da komunicira sa MSFI 17 sistemom za obračun.

- Revizori će postavljati detaljna pitanja o doslednosti i dokumentovanju procena.

Zaključak: Mali standard, značajan uticaj

MSFI 16 nikada neće izazivati pažnju kao MSFI 17. On neće transformisati industriju iz korena, ali interakcije između ova dva standarda su stvarne i greške je lakše sprečiti nego popravljati.

Za osiguravače koji su još uvek na MSFI 4, ovo je vaša šansa. Iskoristite je. Pregledajte svoj portfolio zakupa “očima MSFI 17”. Razvijte metodologiju atribucije troškova pre nego što pritisak implementacije postane prevelik. Operativna realnost je jednostavna: zakupi su deo pružanja usluge osiguranja. Računovodstvo treba da odražava tu realnost – koherentno, dosledno i bez iznenađenja.

This post is also available in: